近日,婴童零辅食品牌爷爷的农场国际控股有限公司正式向港交所递交招股书,拟冲刺香港主板上市。数据显示,2023年至2025年前三季度,公司营收分别为6.22亿元、8.75亿元和7.80亿元,2024年同比增长40.6%,2025年前三季度同比增长23.2%。

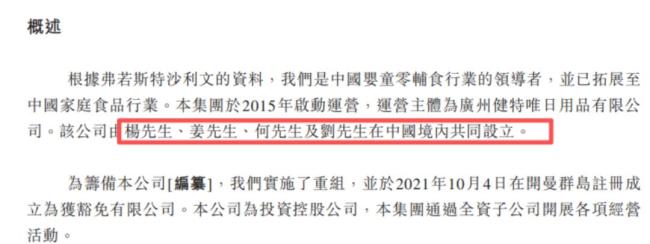

尽管业绩增长亮眼,但背后隐藏着品牌身份造假、产品质量失控、经营模式失衡等多重隐患。爷爷的农场多年来刻意营造“欧洲国民辅食品牌”形象,在招股书披露后受到质疑。早期宣传中,品牌强调“原产欧洲”“荷兰血统”,2018年的发布会以“欧洲婴幼儿食品品牌正式进入中国”为主题。然而,招股书中明确表示,爷爷的农场是2015年由杨钢、姜福全、何建农、刘海波四名中国籍创始人在中国境内共同设立,核心主体为广州健特唯日用品有限公司,四人皆有威莱日化从业背景,无食品行业经验。IPO前四人合计持股100%,实现绝对控股。

公开信息显示,爷爷的农场海外公司Earth Prime Enterprise B.V. 2017年由法人姜福全注册。2018年,品牌宣布进入中国,这家海外企业的法人变更为Michele lacovitti。爷爷的农场进入中国市场时,中国区总经销商为艾斯普瑞(广州)食品有限公司,而这家公司的法人和CEO同样是姜福全。这意味着,品牌从根源上由中国资本掌控。产品早已实现国产化,多数明星产品原产地为中国,生产环节依赖数十家国内代工厂,仅少数产品标注进口。直到2024年在舆论压力下才放弃欧洲血统宣传,这种操作严重透支了消费者信任。

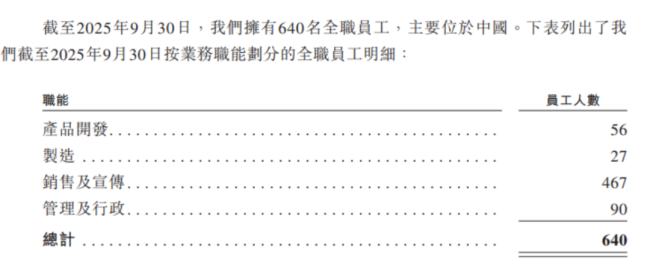

除了品牌身份备受质疑,更深层的问题在于其严重依赖OEM代工的生产模式。截至2025年9月30日,公司拥有640名全职员工,其中制造环节员工仅27人,生产完全依赖62家OEM制造商,自有工厂2025年10月才小规模投产,仅能覆盖少数品类,品控能力极弱。监管记录与媒体报道显示,自2019年起,爷爷的农场至少8批次产品检出不合格,问题涵盖碘、钠、钙等关键营养指标不达标。近期质量争议仍在发酵,2025年9月,媒体报道其“A2水牛纯牛奶”配料标示为“生牛乳、生水牛乳”,水牛奶比例仅40%左右,并非标称的纯水牛乳产品。2025年10月,媒体指出,爷爷的农场标榜“儿童专用”“减盐”的酱油产品,钠含量高于部分成人减盐酱油,售价却接近后者10倍,DHA鳕鱼肠每100克钠含量达774毫克,远超高钠食品标准,涉嫌概念炒作。

此外,2023年至2025年前三季度,爷爷的农场销售及分销费用分别达2.01亿元、3.06亿元、2.83亿元,占营收比例从32.3%攀升至36.3%,同期研发开支仅为1768.5万元、2834.7万元、1720.6万元,占比仅2.8%、3.2%和2.2%,营销费用分别是研发费用的11.37倍、10.8倍和16.45倍。电商渠道贡献了七成以上营收,电商平台服务及推广费占营销支出比重超70%。值得关注的是,部分推广服务由董事参与的关联公司承接,爷爷的农场与关联方广州盛成妈妈网科技股份有限公司之间存在复杂的商业往来,涉及销售、广告采购及推广服务等多重关系。2023年至2025年前三季度,爷爷的农场通过该平台实现的销售收入分别为40万元、20万元和10万元,同期支付平台服务费分别为12.2万元、6万元和2.6万元,费率稳定在30%左右。另一方面,爷爷的农场也是广州盛成的重要广告服务采购方,相关广告服务采购金额分别为492.2万元、397.6万元及298.4万元。此外,广州盛成还为其提供KOL推广服务,对应期间费用分别为114.8万元、133.5万元和62.6万元。

公司在上市前夕密集分红“掏空”利润,同时还存在长期欠缴员工五险一金的合规隐患。2024年公司向创始人股东分红750万元,2025年前三季度豪分6300万元,后者占当期利润比例达72.07%。同时,招股书显示,2023年、2024年及2025年前三季度,公司社会保险及住房公积金缴款缺口分别为470万元、680万元及590万元,不到三年内累计欠缴金额高达1740万元,且欠缴缺口呈逐年扩大态势。在盈利增速放缓、自有工厂建设需持续投入现金流,且尚未补齐社保公积金欠缴缺口的背景下,密集分红之举被市场质疑是创始团队优先套现,忽视员工合法权益与企业合规经营底线。

从伪洋品牌包装到品控失范,从营销依赖、关联交易到分红套现,爷爷的农场的招股书暴露了诸多风险。在资本市场对消费品牌真实性、可持续性要求日益提高的背景下,这家靠营销驱动的企业若不能补齐产品力短板,其赴港上市之路恐难一帆风顺,即便成功挂牌,也终将面临市场的持续拷问。

开源优配提示:文章来自网络,不代表本站观点。

热点资讯